A criptomoeda Libra, do Facebook, começa 2020 longe de entrar em operação. Autoridades da Suíça, sede do projeto, agora fazem novos questionamentos sobre sua adequação como moeda global.

Em 27 de dezembro, o ministro das Finanças da Suíça, Ueli Maurer, disse em Berna que o país não pode aprovar a Libra em seu modelo atual, sinalizando ao Facebook que o produto que a empresa deseja lançar em Genebra não receberá sinal verde dos reguladores em breve.

Em entrevista à TV suíça SRF naquele mesmo dia, Maurer foi além dizendo que o projeto “falhou” em sua forma atual, porque a cesta de moedas proposta pela Libra para sustentar a moeda digital não foi aceita pelos bancos nacionais emissores.

PUBLICIDADE

As declarações contundentes marcam uma mudança radical de tom em relação à recepção calorosa de reguladores suíços ao Facebook em junho, quando a companhia escolheu Genebra como sede do projeto. Naquela época, a gigante de redes sociais prestava homenagem à tradição da cidade como um centro de cooperação internacional, enquanto autoridades suíças se entusiasmavam com os “positivos” sinais enviados sobre o papel da Suíça em um“ ambicioso projeto internacional”.

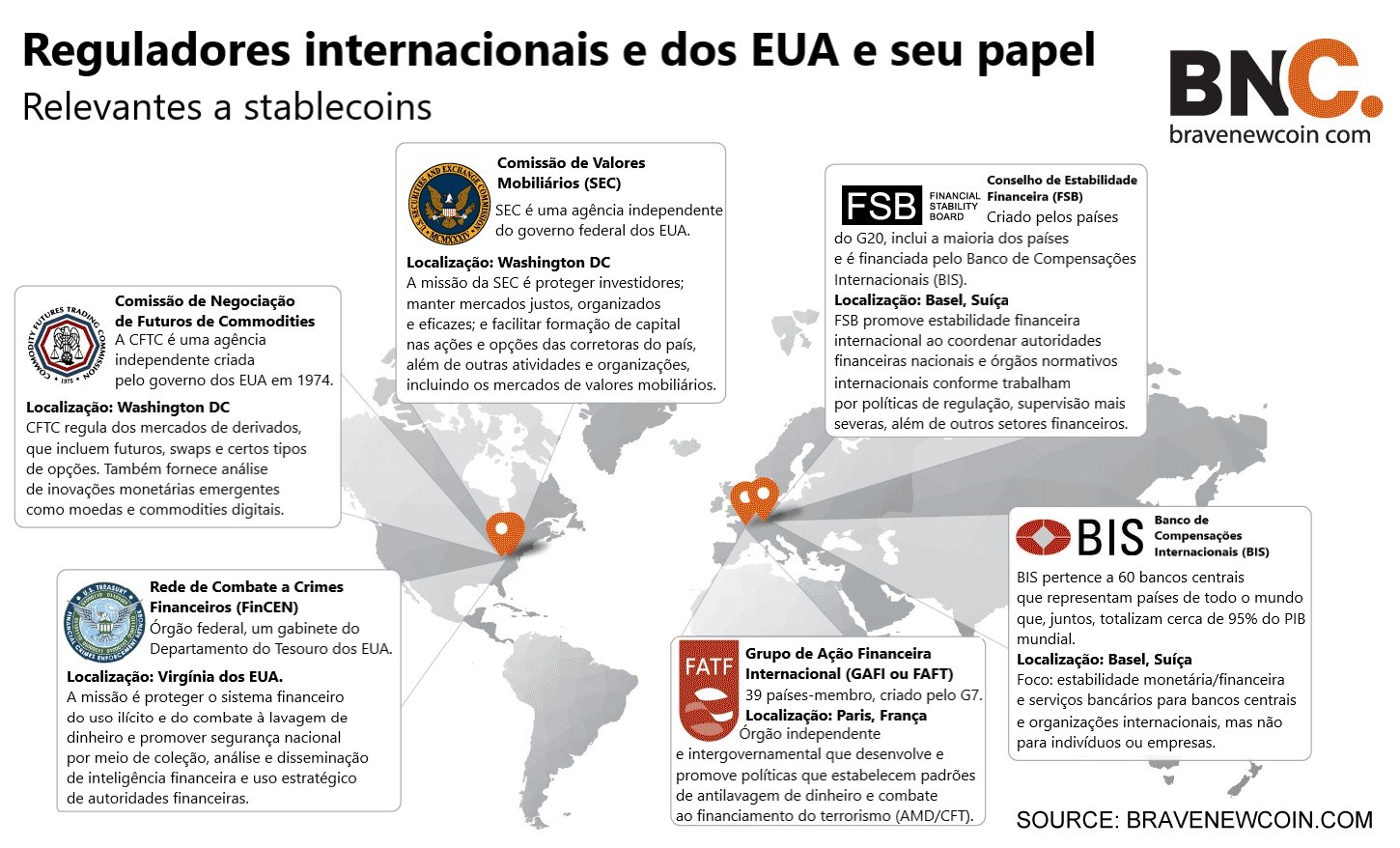

Mas, depois que a Comissão de Valores Mobiliários dos EUA, políticos americanos e europeus se alinharam para revelar preocupações sobre a soberania das moedas, o histórico recente do Facebook de uso indevido de dados e o potencial da Libra como um ímã para criminosos financeiros, autoridades suíças começaram a mudar de tom.

“Enquanto a SEC estiver preocupada com a Libra, dizendo que a moeda é baseada em tecnologia relativamente nova e não comprovada e que pode rivalizar com o dólar americano, outros governos, incluindo o suíço, vão adotar uma abordagem de esperar para ver”, disse Nils Reimelt, da Capco Digital, uma consultoria de serviços financeiros em Zurique.

A Libra também cometeu um erro estratégico ao não consultar a Finma, reguladora de bancos da Suíça, sobre o pedido de uma licença bancária antes de anunciar seus planos para Genebra, disse Reimelt. A Libra Association decidiu então não incluir o franco suíço, considerado um porto seguro, na cesta de moedas que sustentam a criptomoeda, criando mais incertezas, de acordo com Reimelt.

Em setembro, o presidente do Banco Nacional da Suíça, Thomas Jordan, verbalizou tais preocupações em discurso, sem mencionar a Libra explicitamente. “Se moedas estáveis atreladas a moedas estrangeiras se estabelecerem na Suíça, a eficácia de nossa política monetária poderá ser prejudicada.”

Lavagem de dinheiro

Finma juntou-se à Jordânia em um alerta, dizendo em setembro que a Libra teria que adotar regras de risco como as de bancos e aplicar os “mais altos padrões internacionais de combate à lavagem de dinheiro”.

Alguns governos e reguladores levantaram questões “que levamos muito a sério e estamos trabalhando duro para fornecer respostas ponderadas”, disse a Libra Association em comunicado. “Estamos comprometidos com um diálogo contínuo e construtivo” e “nosso objetivo continua sendo o de encontrar a melhor maneira de lançar um sistema de pagamento internacional rápido, seguro e compatível”.

Após o alerta de Maurer em dezembro, em 15 de janeiro o governo suíço divulgou um memorando mais sutil, insinuando que pode estar mais aberto a repensar o projeto. O governo continuará monitorando a Libra, disse o conselho, “em particular a forma que a Libra poderá assumir no futuro”.

“A Suíça é geralmente aberta a projetos que reduzem o custo de transações de pagamento além das fronteiras e busca promover a inclusão financeira”, afirmou o governo.